5月3日,贝因美发布了2024年年报。报告显示,公司全年实现营业总收入27.73亿元,同比增长9.70%;归属净利润1.03亿元,同比增长116.92%;扣非净利润7930.61万元,同比增长334.44%。尽管业绩表现亮眼,但综合毛利率同比下降4.12个百分点,显示出公司在成本控制和产品结构优化方面仍面临挑战。

贝因美2024年的业绩表现堪称亮眼。营业总收入达到27.73亿元,同比增长9.70%,归属净利润更是实现了116.92%的同比增长,达到1.03亿元。这一增长主要得益于公司在婴幼儿配方奶粉、营养米粉等核心产品上的持续发力,以及通过创新驱动和渠道深耕带来的规模与效益的全面突破。

值得注意的是,贝因美的扣非净利润同比增长334.44%,达到7930.61万元,显示出公司在主营业务上的强劲复苏。这一增长与公司近年来在管理及运营效率上的提升密不可分。通过重塑商誉、重振团队、重整管理体系,贝因美在2024年实现了业绩的爆发式增长。

然而,尽管净利润大幅增长,贝因美的毛利率却出现了下滑。2024年综合毛利率为42.95%,较上年同期下降4.12个百分点。这一下滑主要受到产品销售折扣增加、低毛利率产品占比上升以及部分原材料价格波动的影响。

贝因美在2024年继续推进产品结构优化,加速拓展儿童粉、成人粉、纸尿裤、湿巾等新品类。报告期内,奶粉品类实现营业收入25.10亿元,同比增长7.42%,占公司总营收的90.5%。与此同时,儿童粉、成人粉等新品类也取得了显著增长,多品类协同效应为公司未来的发展奠定了坚实基础。

公司通过“母婴生态、全家营养、美好生活”三大业务模块,进一步细化产品线,推出了更多场景性产品,提升了消费客单价及满意度。此外,贝因美还通过品牌授权业务,将产品推广至洗护用品、玩教具等亲子用品领域,进一步扩大了品牌的市场份额。

然而,尽管多品类协同效应显著,贝因美在低毛利率产品上的投入也带来了毛利率的下滑。儿童粉、米粉等低毛利率产品的销售占比上升,导致综合毛利率同比下降2.77个百分点。如何在拓展新品类的同时保持较高的毛利率,将是贝因美未来需要解决的关键问题。

贝因美在2024年继续深耕渠道,通过经销商、电子商务、直供客户等多渠道销售模式,实现了线上线下融合的新零售业务模式。报告期内,公司通过800余个高铁站点投放广告,提升了品牌线下曝光率,并通过达人探店、短视频“种草”等线上互动方式,精准触达消费人群。

在品牌建设方面,贝因美秉承“生命因爱而生,世界因爱而美”的品牌理念,充分发挥央视“大国品牌贝因美”的权威效应,强化了公司“先进科技驱动的专业消费品公司”的企业形象。通过多渠道高频曝光,贝因美进一步提升了品牌的市场份额和声量。

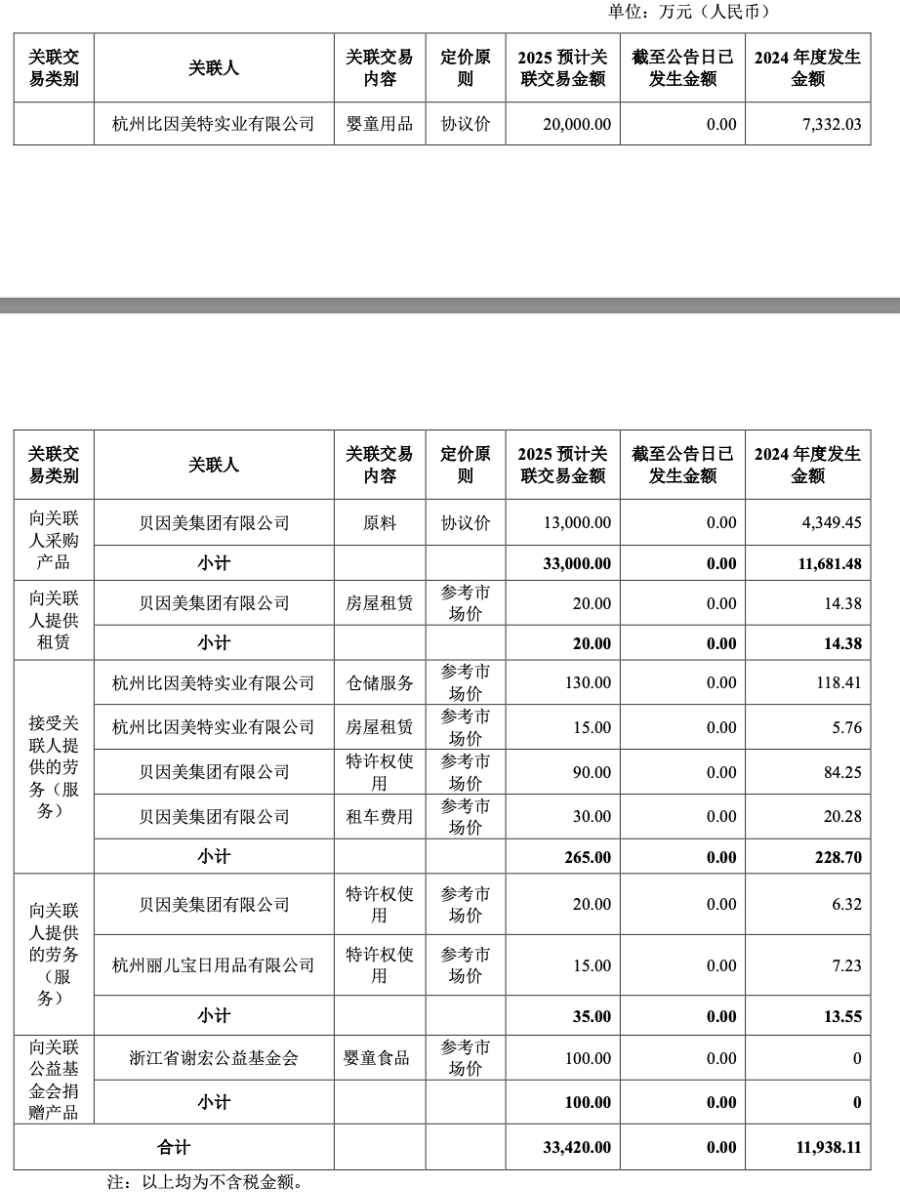

然而,尽管渠道和品牌建设取得了显著成效,贝因美在经销商管理上仍存在一定问题。报告期内,前五名经销商客户中,客户二尚余809.31万元费用未结清,显示出公司在信用管理和应收账款回收方面仍有改进空间。

总体来看,贝因美在2024年实现了业绩的显著增长,但毛利率下滑和经销商管理问题仍需引起重视。未来,公司如何在保持高速增长的同时,进一步提升盈利能力和运营效率,将是其面临的主要挑战。